|

Q:中堅企業にとっては内部統制強化が引き続き課題のようですが?

A:皆さん、内部統制を何かとても大変に考えているのではないでしょうか。内部統制というのは英語のInternal Controlの訳語であり、本来の意味は、組織の中で必要なコントロールをする、ということです。何か大きな支出をする際には総務部に別途申請するとか、出張することを部長に承認してもらうとか、どこの誰もがやっていることです。社内の現状を整理してみることからはじめましょう。

|

Q:態勢を整備するにはどうすればよいのでしょうか?

A:もし会計監査を担当している会計監査人がいるのであれば、会計監査人と話をするのが第一歩です。会計監査の作業はそもそも内部統制の有効性を確認してその結果を基に組み立てられているのです。会計監査人がいない会社では、財務諸表を手がかりに、計上されている数字が、なぜ計上されているのか。会社のどの作業がその数字に集約されているのか。数字は妥当なものなのか。財務経理の担当者だけでなく、営業担当者、製造担当者も交え一緒に考えてゆくことが大切です。業務のフローを把握してどこにリスクがあるか見極めることも重要です。

|

Q:CGCへの要請にはどのように対応すればよいのでしょうか?

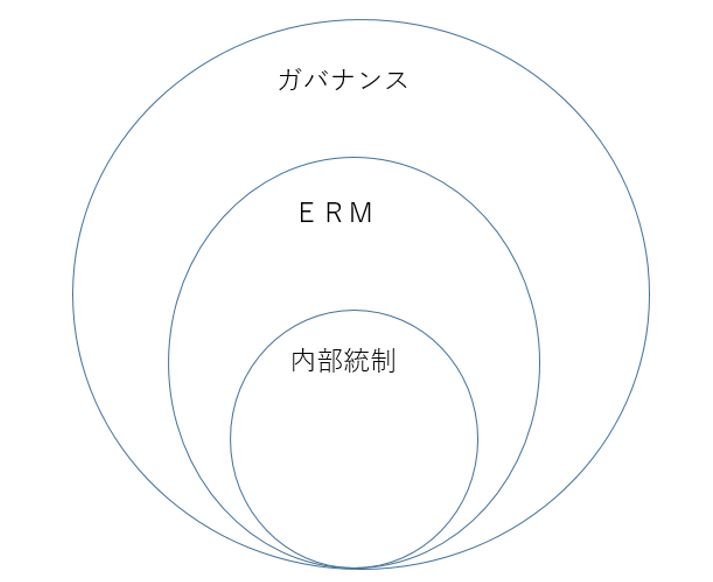

A:軽度の事故は防ぐことが出来ます。しかしながら財務報告の信頼性を揺るがす大きな不正は経営者が内部統制ルールに従わないことから発生します。経営者の「オーバーライド」には内部統制は無力です。こうした点については別の方策を考える必要があります。

|